Thuế công ty nên nộp, những loại thuế tại Việt Nam… là điều nhiều công ty chưa rõ. Kế Toán Trí Việt sẽ giúp bạn hiểu phương pháp tính 4 loại thuế công ty chính: Lệ phí tổn (thuế) môn bài, thuế giá trị gia nâng cao, thuế thu nhập công ty, thuế thu nhập cá nhân.

Từ đây bạn sẽ hiểu thêm về thuế và đóng thuế, cũng như hiểu nhà nước thu thuế công ty để làm cho gì…

Thuế là gì, Nhà nước thu thuế để làm cho gì?

Thuế là khoản nộp phải} mà những thể nhân (cá nhân) và pháp nhân (tổ chức) có nghĩa vụ thực hành đối sở hữu nhà nước, phát sinh trên cơ sở những văn bản pháp luật do nhà nước ban hành, ko mang trong mình tính chất đối giá và hoàn trả quản lý cho đối tượng nộp thuế.

Nhiều người thắc mắc ko biết thuế để làm cho gì, nhà nước thu thuế rồi làm cho gì sở hữu tiền thuế đấy, hay tác dụng của thuế là gì mà chúng ta cứ nên trích tiền lương, lợi nhuận ra để đóng? Siêu đơn giản:

- Thuế là nguồn kinh phí tổn cần thiết để duy trì, vận hành và thực hành những chức năng, nhiệm vụ của những cơ quan nhà nước nhằm phần đích ổn định và vươn lên là xã hội.

- Thuế bình thường: Nhằm phần đích thu ngân sách và điều tiết thu nhập xã hội.

- Thuế đặc biệt: Nhằm những phần đích đặc biệt. Dí dụ thuế tiêu thụ đặc biệt đánh vào rượu bia, thuốc lá, ô tô nhập khẩu nhằm hạn chế cá nhân tiêu thụ những hàng hóa này; hay phí tổn thủy lợi nhằm huy động tài chính cho vươn lên là, trùng tu hệ thống tưới tiêu, điều tiết nguồn nước của địa phương…

Sau thời điểm hoàn thành thủ tục đăng ký ra đời doanh nghiệp, công ty được Sở Kế hoạch và Đầu tư (KH&ĐT) cấp giấy phép buôn bán, mã số thuế thì công ty nên tiến hành giấy tờ khai thuế ban đầu sở hữu cơ quan thuế và nộp những khoản thuế trong quy định.

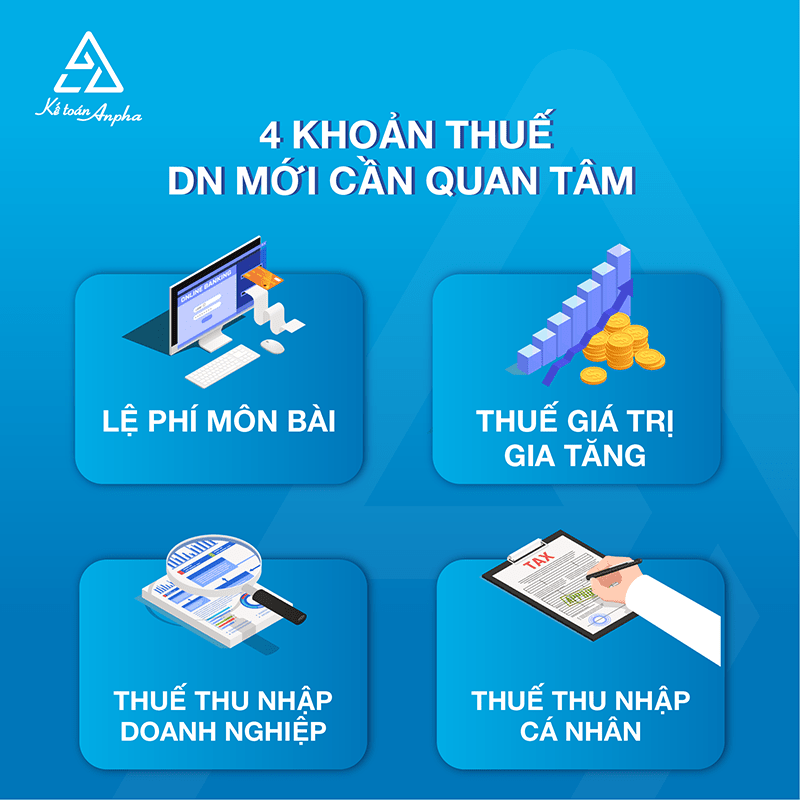

Những loại thuế công ty nên nộp sau khoản thời gian ra đời

Có 4 loại thuế chính tại Việt Nam mà công ty cần chú ý sau khoản thời gian ra đời.

Lệ phí tổn (thuế) môn bài

Lệ phí tổn môn bài, hay thuế môn bài, là thuế phải} công ty đóng hàng 5. Trước kia, chúng ta dùng khái niệm thuế môn bài. Nhưng nhắc từ ngày 01/01/2017, khái niệm này đã được thay thế thế bằng “Lệ phí tổn môn bài”. Đối tượng nộp thì vẫn là những phần kinh tế như trước đây. Nhưng phạm vi được miễn nộp lệ phí tổn thì lại rộng hơn, theo Nghị định 139/2016/NĐ-CP. Đa số công ty quen dùng khái niệm cũ, nên Kế Toán Trí Việt vẫn dùng khái niệm này trên đa số bài vở đồng thời sở hữu khái niệm new để người đọc hiểu.

Sau thời điểm có GPKD, công ty nên nộp tờ khai lệ phí tổn môn bài cho cơ quan thuế quản lý quản lý. Bạn cần biết phương pháp thức nộp, mức phí tổn và quy định xử phạt chậm nộp lệ phí tổn môn bài để hạn chế vi phạm.

Thuế giá trị gia nâng cao (Thuế GTGT)

Thuế giá trị gia nâng cao hay thuế bán hàng, là phần chênh lệch giữa giá sắm và giá bán siêu phẩm, hàng hóa. Để xác định được số tiền thuế GTGT công ty nên nộp thì điều cần chú ý trước tiên là công ty đấy đăng ký kê khai thuế GTGT theo phương pháp nào.

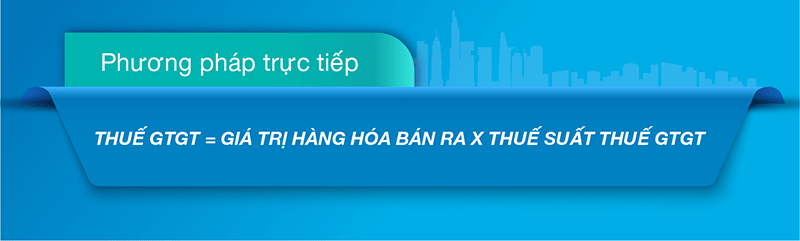

Có 2 phương pháp kê khai thuế GTGT là phương pháp khấu trừ và phương pháp quản lý.

* Giả dụ công ty kê khai thuế GTGT theo phương pháp khấu trừ thì phương pháp tính thuế giá trị gia nâng cao như sau:

Giả dụ thuế GTGT đầu ra lớn hơn đầu vào thì DN nên nộp phần chênh lệch đấy. Ngược lại trường hợp GTGT đầu ra bé hơn đầu vào thì DN sẽ được khấu trừ phần chênh lệch.

Dí dụ: Doanh nghiệp Kế Toán Trí Việt sắm bàn có giá là 7.700.000 đồng (trong đấy VAT = 700.000 đồng). Tiếp theo, doanh nghiệp Kế Toán Trí Việt bán bàn cho doanh nghiệp Xây dựng An Phúc sở hữu giá bán là 9.900.000 đồng, trong đấy VAT = 900.000 đồng. Như vậy:

- Thuế GTGT đầu ra = 900.000 đồng

- Thuế GTGT đầu vào = 700.000 đồng

Vậy, số thuế GTGT nên nộp = 900.000 – 700.000 = 200.000 đồng.

Giả dụ công ty kê khai thuế GTGT theo phương pháp quản lý trên doanh thu, thì sẽ có 2 phương pháp tính. Trường hợp công ty thuộc đối tượng kê khai theo phương pháp quản lý trên doanh thu, công thức tính thuế sẽ là:

Thuế suất thuế GTGT đối sở hữu phương pháp này được xác định dựa vào ngành nghề buôn bán thực tế tại công ty. VD: Hoạt động phân phối, phân phối hàng hóa là 1%, dịch vụ là 5% (Tham khảo Điều 13 Thông tư 219/2013/TT-BTC).

Dí dụ: Doanh nghiệp Trí Việt bán bàn ghế cho doanh nghiệp Vi vu Lý Sơn sở hữu giá là 9.000.000 đồng.

– Số thuế GTGT nên nộp = 9.000.000 x 1% = 90.000 đồng.

– Trong đấy: 1% là tỷ lệ % nộp thuế GTGT trên doanh thu của hoạt động bán buôn, bán lẻ.

Trường hợp công ty thuộc đối tượng kê khai theo phương pháp quản lý trên giá trị gia nâng cao (thường vận dụng cho những công ty có hoạt động sắm bán, chế tác vàng bạc, đá quý) thì thuế GTGT sẽ được tính bằng 10% của giá trị nâng cao thêm.

Dí dụ: Doanh nghiệp Trí Việt sắm 1 cái nhẫn vàng sở hữu giá là 4 triệu đồng, bán ra sở hữu giá 5 triệu đồng. Như vậy, giá trị nâng cao thêm sẽ là 5 triệu đồng – 4 triệu đồng = 1 triệu đồng. Vậy thuế GTGT nên nộp của doanh nghiệp Kế Toán Trí Việt = 1 triệu x 10% = 100.000đ.

Tới đây, có thể công ty thắc mắc vậy làm cho sao biết doanh nghiệp mình tính thuế theo phương pháp nào? Việc này công ty có thể tự động xác định và đăng ký lúc ra đời công ty, dựa vào tình hình thực tế buôn bán tại công ty. Để tìm hiểu kĩ hơn, công ty có thể tham khảo bài viết về ưu nhược điểm của 2 phương pháp tính này trên web site Kế toán Trí Việt.

Thuế thu nhập công ty (Thuế TNDN)

Thuế TNDN là loại thuế thu trên khoản lợi nhuận cuối cùng của công ty, sau khoản thời gian đã trừ những khoản chi phí tổn hợp lý. Toàn bộ cá nhân, tổ chức, cơ sở chế tạo, buôn bán hàng hóa, dịch vụ có thu nhập đều nên nộp thuế TNDN. Bí quyết tính thuế thu nhập công ty như sau:

THUẾ TNDN PHẢI NỘP = GIÁ TÍNH THUẾ TNDN X THUẾ SUẤT

Dí dụ: Tổng doanh thu bán hàng trong 5 2019 của doanh nghiệp Kế toán Trí Việt là 100 triệu đồng. Trong đấy giá vốn của hàng hóa là 70 triệu đồng. Chi phí tổn bán hàng là 5 triệu đồng. Chi phí tổn quản lý công ty là 3 triệu đồng.

Lúc đấy lợi nhuận = doanh thu – giá vốn – chi phí tổn bán hàng – chi phí tổn quản lý công ty = 100 – 70 – 5 – 3 = 22. Hay có thể nói là, doanh nghiệp Kế Toán Trí Việt lãi 22 triệu đồng.

Vậy số thuế TNDN mà doanh nghiệp Kế Toán Trí Việt nên nộp = 22 triệu x 20% = 4,4 triệu đồng.

Tuy nhiên, việc xác định chi phí tổn sao cho hợp lý, hợp lệ còn tùy thuộc} thuộc vào tình hình chế tạo buôn bán và ngành nghề riêng của từng công ty.

Thuế thu nhập cá nhân (Thuế TNCN)

Thuế TNCN là loại thuế mà công ty nộp thay thế cho người lao động. Thuế TNCN tính theo tháng, kê khai theo tháng hoặc quý nhưng quyết toán theo 5. Bí quyết tính thuế thu nhập cá nhân như sau:

THUẾ TNCN PHẢI NỘP = THU NHẬP TÍNH THUẾ TNCN

Trong đấy:

– Thu nhập tính thuế TNCN = Thu nhập chịu thuế TNCN – Những khoản giảm trừ.

– Thu nhập chịu thuế TNCN là tổng TNCN nhận được từ doanh nghiệp chi trả – Những khoản thu nhập ngoại trừ thuế TNCN

– Những khoản giảm trừ bao gồm:

+ Giảm trừ gia cảnh: Đối sở hữu bản thân là 9.000.000 đồng/người/tháng. Đối sở hữu người phụ thuộc là 3.600.000 đồng/người/tháng.

+ Những khoản bảo hiểm phải}: Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và bảo hiểm nghề nghiệp trong 1 số lĩnh vực đặc biệt.

Dí dụ: 1 viên chức có:

Lương cơ bản: 15.000.000đ

Tiền phụ cấp ăn trưa: 730.000đ

Tiền thưởng: 3.500.000đ

Những khoản bảo hiểm nên nộp: 15.000.000đ x 10.5% = 1.575.000đ

Giảm trừ bản thân: 9.000.000đ

Đăng ký 1 người phụ thuộc: 3.600.000đ

Vậy thu nhập chịu thuế TNCN của người đấy là = 15.000.000 + 3.500.000 – 730.000 = 17.770.000đ

Còn thu nhập tính thuế TNCN của người đấy là = 17.770.000 – 9.000.000 – 3.600.000 – 1.575.000 = 3.595.000đ

Suy ra, thuế TNCN nên nộp = 3.595.000 x 5% = 179.750đ.

Trên đây là thông tin cơ bản về những loại thuế công ty nên nộp sau khoản thời gian ra đời. Công ty nên chú trọng nộp đúng, nộp đủ để hạn chế sai phạm ko đáng có, tác động tới hoạt động buôn bán của doanh nghiệp.

Giả dụ cần tư vấn thêm thông tin pháp lý hay dịch vụ về thuế của Kế Toán Trí Việt, vui lòng gọi cho chúng tôi để được tương trợ và giải đáp.

HÃY GỌI: 088-818-7828 (A. HÒA) hoặc 090-623-8700 (C. THỦY)